1.Osoby fizyczne – każda osoba, niezależnie czy prowadzi działalność gospodarczą, czy też nie

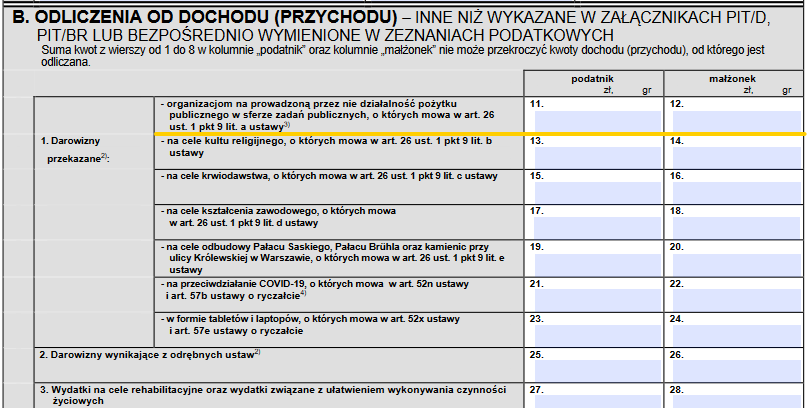

W przypadku darowizny przekazanej na rzecz OPP obowiązuje limit kwoty, którą możemy odliczyć od podatku. Limit ten stanowi 6% dochodu osiągniętego w danym roku. Temu samemu limitowi podlegają darowizny przekazane na: cele kultu religijnego, krwiodawstwa i kształcenia zawodowego.

W przypadku przekazania darowizny na cele charytatywno-opiekuńcze kościoła, możemy dokonać odliczenia od podatku w pełnej kwocie.

Małżonkowie – jeżeli między Wami istnieje wspólność majątkowa i posiadacie jedno konto bankowe, którego właścicielem jest np. małżonka. W przypadku dokonacie darowizny z takiego rachunku, koniecznie w tytule przelewu wpiszcie imiona i nazwiska obojga małżonków. Jeżeli tego dokonacie, odliczenia może dokonać każde z małżonków, do wysokości limitu 6% swojego dochodu.

2. Osoba prawna – spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółdzielnie, jednostki samorządu terytorialnego, uczelnie wyższe.

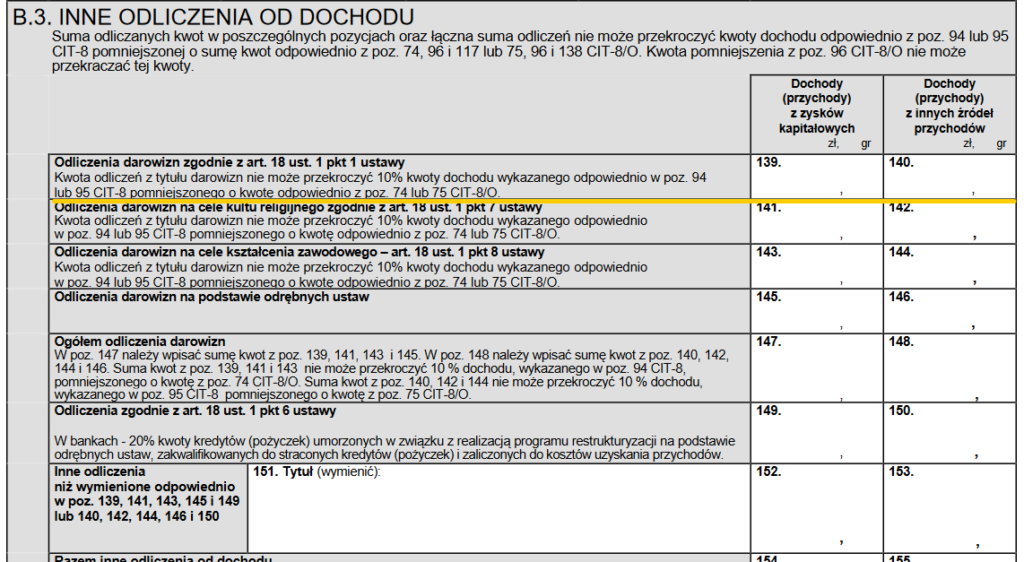

W przypadku darowizny przekazanej na rzecz OPP obowiązuje limit kwoty, którą możemy odliczyć od podatku. Limit ten stanowi 10% dochodu osiągniętego w danym roku (przychód pomniejszony o koszty uzyskania przychodu). Temu samemu limitowi podlegają darowizny przekazane na: cele kultu religijnego i kształcenia zawodowego.

Jeżeli przedmiotem darowizny są towary opodatkowane VAT, za kwotę darowizny uważa się wartość towaru plus VAT – w części przekraczającej kwotę podatku naliczonego, którą podatnik ma prawo odliczyć zgodnie z przepisami o VAT z tytułu dokonania tej darowizny.